Μακροοικονομικές Προβλέψεις της Κεντρικής Τράπεζας της Κύπρου Μαρτίου 2023 για την Κυπριακή Οικονομία

Η Κεντρική Τράπεζα της Κύπρου (ΚΤΚ) ολοκλήρωσε τις μεσοπρόθεσμες προβλέψεις του Μαρτίου 2023 για τα κύρια μακροοικονομικά μεγέθη της Κύπρου για τα έτη 2023-2025[1]. Πιο κάτω, παρουσιάζονται συνοπτικά οι προβλέψεις για το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ), την ανεργία, τον πληθωρισμό και τον πληθωρισμό εξαιρουμένης της ενέργειας και των τροφίμων (δομικός πληθωρισμός).

Οι νέες προβλέψεις ολοκληρώθηκαν στις αρχές Μαρτίου πριν από την πρόσφατη εμφάνιση εντάσεων στις χρηματοπιστωτικές αγορές και ως εκ τούτου, οι εντάσεις αυτές ενδεχομένως να επηρεάσουν αρνητικά τις προοπτικές για την οικονομική ανάπτυξη και τον πληθωρισμό, μέσω των επιπτώσεων των εν λόγω εντάσεων στο εξωτερικό περιβάλλον, το οποίο παραμένει εύθραυστο.

Παρά τις συνεχιζόμενες επιδράσεις του πολέμου στην Ουκρανία και τις επακόλουθες διεθνείς κυρώσεις που επιβλήθηκαν στη Ρωσία, η κυπριακή οικονομία έχει καταγράψει σημαντική μεγέθυνση 5,6% το 2022. Η απώλεια των εξαγωγών προς την Ρωσία κατά το 2022 έχει αντισταθμιστεί από διαποικίληση των εξαγωγών υπηρεσιών προς άλλες αγορές. Εντούτοις, οι οικονομικές συνέπειες του πολέμου στην οικονομική δραστηριότητα αναμένεται να είναι εντονότερες κατά το πρώτο εξάμηνο του 2023 σε συνάρτηση και με την προβλεπόμενη πορεία του εξωτερικού περιβάλλοντος.

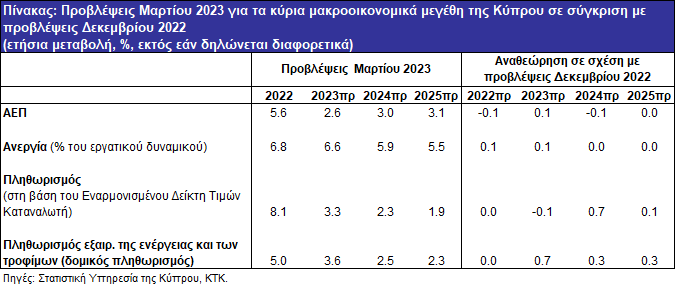

Ο ρυθμός αύξησης του ΑΕΠ για το 2023 αναμένεται να ανέλθει στο 2,6%, σε σχέση σημαντικής μεγέθυνσης 5,6% κατά το 2022. Η επιβράδυνση οφείλεται στο εύθραυστο εξωτερικό περιβάλλον, συνεπεία των αρνητικών επιπτώσεων του συνεχιζόμενου πολέμου, στην αναμενόμενη βραδεία διόρθωση των εγχώριων πληθωριστικών πιέσεων και εν μέρει στην άνοδο των επιτοκίων. Για την περίοδο 2024-2025 αναμένεται οικονομική μεγέθυνση γύρω στο 3,1% ετησίως. Η αναμενόμενη πορεία του ΑΕΠ βασίζεται κυρίως στην ανάκαμψη της εγχώριας ζήτησης και, σε μικρότερο βαθμό, στις καθαρές εξαγωγές, στο πλαίσιο της συνεχιζόμενης εισροής ξένων εταιρειών που δραστηριοποιούνται με εξαγωγές στον τομέα της τεχνολογίας καθώς και στην προβλεπόμενη ανάκαμψη των τουριστικών εσόδων σε προ-πανδημίας επίπεδα. Σημαντική συνεισφορά αναμένεται από τις επενδύσεις, ιδιαίτερα για στήριξη της ψηφιακής και πράσινης ανάπτυξης, καθώς και άλλων μεταρρυθμιστικών έργων στο πλαίσιο υλοποίησης του Σχεδίου Ανάκαμψης και Ανθεκτικότητας. Στην ιδιωτική κατανάλωση προβλέπεται σημαντική επιβράδυνση, αποτέλεσμα επίδρασης βάσης (base effect) λόγω του γρηγορότερου από του αναμενόμενου ανοίγματος της οικονομίας μετά και τους αποκλεισμούς (lockdowns) του 2021, και σε συνάρτηση με τη σταδιακή άνοδο του ποσοστού αποταμίευσης πάνω από το μέσο όρο που παρατηρήθηκε πριν την πανδημία με σκοπό την αποπληρωμή δανείων.

Σε σχέση με τις προβλέψεις Δεκεμβρίου 2022, δεν καταγράφεται ουσιαστική αναθεώρηση στον ρυθμό αύξησης του ΑΕΠ. Η μικρή προς τα πάνω αναθεώρηση κατά 0,1 ποσοστιαίες μονάδες το 2023 οφείλεται, εν μέρει, στις ελαφρώς θετικότερες προοπτικές στο εξωτερικό περιβάλλον, και στις αναμενόμενες χαμηλότερες τιμές της ενέργειας. Σημειώνεται ωστόσο ότι οι ρυθμοί οικονομικής μεγέθυνσης στο εξωτερικό περιβάλλον, σε σχέση με τις προβλέψεις Δεκεμβρίου 2022, παραμένουν κάτω από τους μακροπρόθεσμους μέσους όρους. Η μικρή προς τα κάτω αναθεώρηση κατά 0,1 ποσοστιαίες μονάδες το 2024 σε σχέση με τις προβλέψεις Δεκεμβρίου 2022 οφείλεται κυρίως στον περιορισμό που αναμένεται να έχει η άνοδος των επιτοκίων στην εγχώρια κατανάλωση και τις επενδύσεις.

Η ανεργία το 2023 αναμένεται να καταγράψει μείωση στο 6,6% του εργατικού δυναμικού σε σχέση με 6,8% το 2022. Αυτό οφείλεται, με βάση τα διαθέσιμα στοιχεία, στη συνεχιζόμενη στενότητα που παρατηρείται στην αγορά εργασίας και στον αναμενόμενο διαχειρίσιμο αντίκτυπο από τον πόλεμο όπως διαφαίνεται από τις μηνιαίες έρευνες της Ευρωπαϊκής Επιτροπής που αφορούν στις προσδοκίες για την απασχόληση κατά τους επόμενους τρεις μήνες. Τα έτη 2024-2025 προβλέπεται συνεχιζόμενη πτωτική πορεία, σε συνάρτηση με την αναμενόμενη αύξηση του ΑΕΠ, και με την ανεργία να ανέρχεται στο 5,9% το 2024 και να πλησιάζει συνθήκες πλήρους απασχόλησης, φθάνοντας στο 5,5% το 2025. Η μη ουσιώδης αναθεώρηση κατά το 2023 κατά 0,1 ποσοστιαίες μονάδες σε σχέση με τις προβλέψεις Δεκεμβρίου 2022, οφείλεται σε αποτέλεσμα μεταφοράς (carryover effect) λόγω ελαφρώς υψηλότερου επιπέδου ανεργίας που καταγράφηκε κατά το 2022 σε σχέση με τις προηγούμενες προβλέψεις.

Ο πληθωρισμός (Εναρμονισμένος Δείκτης Τιμών Καταναλωτή, ΕνΔΚΤ) προβλέπεται να επιβραδυνθεί σημαντικά το 2023 στο 3,3% από 8,1% το 2022. Ο υψηλός πληθωρισμός το 2022 οφειλόταν κυρίως στις μεγάλες αυξήσεις στις τιμές της ενέργειας και των διαταραχών στην εφοδιαστική αλυσίδα, οι οποίες επέφεραν σημαντικές έμμεσες ανοδικές επιδράσεις και στις υπόλοιπες κατηγορίες του ΕνΔΤΚ, όπως στις τιμές των τροφίμων, των βιομηχανικών προϊόντων εξαιρουμένων της ενέργειας και των υπηρεσιών. Περαιτέρω εκτόνωση των πληθωριστικών πιέσεων αναμένεται τα έτη 2024 και 2025, στο 2,3% και 1,9%, αντίστοιχα, συνεπεία της ομαλοποίησης των τιμών της ενέργειας και των τροφίμων, της αναμενόμενης πλήρους διόρθωσης των διαταραχών στις αλυσίδες εφοδιασμού κατά το 2023 καθώς και λόγω του αναμενόμενου αντικτύπου στη ζήτηση από την άνοδο των επιτοκίων. Η επιβράδυνση του ΕνΔΤΚ τα επόμενα έτη αντικατοπτρίζει επίσης τη σταθερότητα των μακροπρόθεσμων προσδοκιών για τον πληθωρισμό (long-term inflation expectations). Η μικρή προς τα κάτω αναθεώρηση κατά 0,1 ποσοστιαίες μονάδες το 2023 σε σχέση με τις προβλέψεις Δεκεμβρίου 2022 οφείλεται κυρίως στις χαμηλότερες από τις αναμενόμενες τιμές της ενέργειας και στην επέκταση των μέτρων στήριξης της κυβέρνησης για μείωση του κόστους ηλεκτρισμού και των τιμών πετρελαιοειδών, οι οποίες αντισταθμίστηκαν σε μεγάλο βαθμό από σχετικά μεγαλύτερες από τις προβλεπόμενες ανοδικές πιέσεις στις τιμές των βιομηχανικών προϊόντων εξαιρουμένων της ενέργειας καθώς και αυξήσεων στις τιμές ορισμένων υπηρεσιών, λόγω της μερικής ενσωμάτωσης των αυξήσεων σε μισθούς. Η σημαντική προς τα πάνω αναθεώρηση κατά 0,7 ποσοστιαίες μονάδες το 2024 οφείλεται, μεταξύ άλλων, στις νέες υποθέσεις εργασίας του Ευρωσυστήματος για την πορεία των τιμών του πετρελαίου σε σχέση με το 2023, καθώς και στην απόσυρση των προαναφερθέντων δημοσιονομικών μέτρων.

Ο δομικός πληθωρισμός, δηλαδή ο πληθωρισμός εξαιρουμένης της ενέργειας και των τροφίμων, αναμένεται να υποχωρήσει στο 3,6% το 2023, σε σχέση με 5% το 2022. Τo 2024 και 2025, προβλέπεται να ανέλθει στο 2,5%, και 2,3%, αντίστοιχα, κυρίως λόγω της αναμενόμενης πλήρους ομαλοποίησης των διαταραχών στις αλυσίδες εφοδιασμού κατά το 2023 και σε συνάρτηση με τον αντίκτυπο στη ζήτηση από τις μέχρι τώρα αυξήσεις των επιτοκίων. Η σημαντική προς τα πάνω αναθεώρηση κατά 0,7 ποσοστιαίες το 2023 σε σχέση με τις προβλέψεις Δεκεμβρίου 2022 οφείλεται σε μεγάλο βαθμό στις σχετικά μεγαλύτερες από τις προβλεπόμενες ανοδικές πιέσεις στις τιμές των βιομηχανικών προϊόντων εξαιρουμένων της ενέργειας. Οι προς τα πάνω αναθεωρήσεις κατά 0,3 ποσοστιαίες μονάδες τα έτη 2024 και 2025, είναι αποτέλεσμα κυρίως της μερικής ενσωμάτωσης των αυξήσεων σε μισθούς.

Σε σχέση με τις πιθανότητες για απόκλιση από το βασικό σενάριο των προβλέψεων, αυτές τείνουν να είναι, συνολικά, ελαφρώς προς τα κάτω για το ΑΕΠ και ελαφρώς προς τα πάνω για τον πληθωρισμό την περίοδο 2023-2025. Οι κύριοι καθοδικοί κίνδυνοι για το ΑΕΠ σχετίζονται με την πιθανότητα δυσμενέστερων από των αναμενόμενων προοπτικών σε σχέση με το εξωτερικό περιβάλλον και μεγαλύτερων και/ή πιο επίμονων επιπτώσεων υστέρησης (lag effect) από τις αυξημένες τιμές ενέργειας κατά το 2022. Ανοδικοί κίνδυνοι περιλαμβάνουν υψηλότερες από τις προβλεπόμενες επιδόσεις στις εξαγωγές υπηρεσιών, ιδιαίτερα λόγω της συνεχιζόμενης εισροής ξένων εταιρειών στο νησί. Σε σχέση με τον πληθωρισμό, οι ανοδικοί κίνδυνοι προέρχονται κυρίως από μεγαλύτερες και/ή πιο επίμονες επιπτώσεις υστέρησης από τις αυξημένες τιμές ενέργειας κατά το 2022. Για τα έτη 2024 και 2025 ειδικότερα, πιθανή ανατροφοδότηση μισθών-τιμών (wage-price spiral), συνυφασμένη με υψηλότερες μακροπρόθεσμες προσδοκίες για τον πληθωρισμό, αποτελούν τον βασικότερο ανοδικό κίνδυνο.

[1] Οι προβλέψεις της ΚΤΚ Μαρτίου 2023 για την Κύπρο ετοιμάστηκαν στο πλαίσιο καταρτισμού ενδιάμεσων προβλέψεων που εγκαινιάστηκαν τον Σεπτέμβριο του 2022 και λαμβάνουν υπόψιν τις οικονομικές εξελίξεις και διαθέσιμα στοιχεία μέχρι και τις 10 Μαρτίου 2023.