Μακροοικονομικές Προβλέψεις της Κεντρικής Τράπεζας της Κύπρου Ιουνίου 2024 για την Κυπριακή Οικονομία

Η Κεντρική Τράπεζα της Κύπρου (ΚΤΚ) ολοκλήρωσε τις προβλέψεις Ιουνίου 2024 για τα κύρια μακροοικονομικά μεγέθη της Κύπρου για τα έτη 2024-2026[1]. Στον πιο κάτω Πίνακα, παρουσιάζονται συνοπτικά οι προβλέψεις για το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ), την ανεργία, τον πληθωρισμό και τον πληθωρισμό εξαιρουμένης της ενέργειας και των τροφίμων (δομικός πληθωρισμός). Αναλύονται επίσης τα ενδεχόμενα για απόκλιση από το βασικό σενάριο των προβλέψεων για το ΑΕΠ και τον πληθωρισμό, αντίστοιχα.

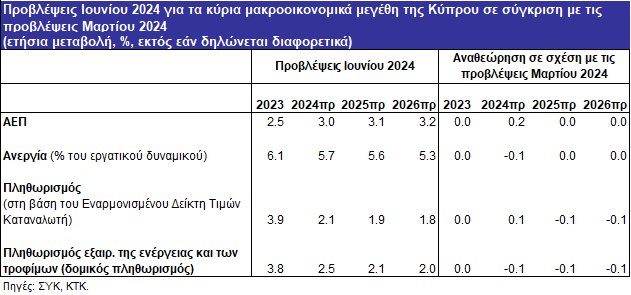

Ο ρυθμός αύξησης του ΑΕΠ για το 2024 αναμένεται να ανέλθει στο 3%, σε σχέση με 2,5% το 2023. Τα έτη 2025 και 2026 αναμένεται άνοδος του ΑΕΠ κατά 3,1% και 3,2%, αντίστοιχα. Σε βραχυπρόθεσμο ορίζοντα, το ΑΕΠ αναμένεται να αυξηθεί με ελαφρώς ταχύτερο ρυθμό σε σχέση με τις προβλέψεις Μαρτίου 2024 λόγω της δυναμικής από τα θετικότερα από τα αναμενόμενα οικονομικά αποτελέσματα του πρώτου τριμήνου του 2024 σε σχέση με την πορεία της ιδιωτικής κατανάλωσης, των επενδύσεων και των εξαγωγών υπηρεσιών (τουρισμός και υπηρεσίες τεχνολογίας). Σε μεσοπρόθεσμο ορίζοντα, η προβλεπόμενη πορεία του ΑΕΠ οφείλεται κυρίως στην αναμενόμενη περαιτέρω άνοδο της εγχώριας ζήτησης καθώς και της ανάκαμψης της εξωτερικής ζήτησης που αναμένεται από το 2025 και εντεύθεν. Την εγχώρια ζήτηση αναμένεται να στηρίξει η άνοδος του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών, ως αποτέλεσμα της αναμενόμενης περαιτέρω υποχώρησης του πληθωρισμού κυρίως λόγω του συνεχιζόμενου αντίκτυπου της ενιαίας νομισματικής πολιτικής της ζώνης του ευρώ, ο οποίος επιδρά με χρονική υστέρηση (lagged effect), της αύξησης των μισθών και της ανθεκτικότητας που συνεχίζει να καταγράφει η αγορά εργασίας. Η προβλεπόμενη αύξηση των εξαγωγών υπηρεσιών αντικατοπτρίζει την αναμενόμενη σταδιακή βελτίωση της εξωτερικής ζήτησης, αλλά και τη δυναμική τομέων όπως της τεχνολογίας και της ναυτιλίας που έχουν αναπτυχθεί σημαντικά τα τελευταία χρόνια μέσω ξένων επενδύσεων. Ταυτόχρονα, αντικατοπτρίζει την εξομάλυνση του αντικτύπου των συνεχιζόμενων κυρώσεων κατά της Ρωσίας στον κύκλο εργασιών των χρηματοπιστωτικών και επαγγελματικών υπηρεσιών. Παράλληλα, σε ό,τι αφορά τη σύγκρουση στη Μέση Ανατολή, και με βάση τα μέχρι στιγμής διαθέσιμα στοιχεία, οι όποιες επιπτώσεις είναι περιορισμένες.

Αναλυτικότερα, για τα έτη 2024-2026, η αναμενόμενη αύξηση του ΑΕΠ βασίζεται κυρίως στην πορεία της εγχώριας ζήτησης. Σημαντική συνεισφορά αναμένεται κυρίως από μεγάλες υπό εξέλιξη ιδιωτικές επενδύσεις, καθώς επίσης από έργα για στήριξη της ψηφιακής και πράσινης ανάπτυξης και άλλα μεταρρυθμιστικά έργα στο πλαίσιο υλοποίησης του Σχεδίου Ανάκαμψης και Ανθεκτικότητας. Με βάση τα διαθέσιμα στοιχεία, δεν διαφαίνεται σημαντικός αρνητικός αντίκτυπος στις επενδύσεις από τη σύγκρουση στη Μέση Ανατολή μέσω μείωσης της ζήτησης, και ούτε από τον αντίκτυπο της περιοριστικής νομισματικής πολιτικής. Η ιδιωτική κατανάλωση, αν και προβλέπεται να επιβραδυνθεί, αναμένεται να παραμείνει σημαντικός παράγοντας της οικονομικής ανάπτυξης τα επόμενα έτη, γεγονός που αντανακλά την ανθεκτικότητα της αγοράς εργασίας και την αναμενόμενη ανάκαμψη του πραγματικού διαθέσιμου εισοδήματος. Σημειώνεται ότι το 2024, οι καθαρές εξαγωγές αναμένεται να συνεισφέρουν αρνητικά στο ρυθμό οικονομικής μεγέθυνσης, λόγω των επιπτώσεων, αν και περιορισμένων, του συνεχιζόμενου Ρώσο-Ουκρανικού πολέμου στον κύκλο εργασιών των επαγγελματικών υπηρεσιών αλλά και λόγω της αναμενόμενης απώλειας Ισραηλινών τουριστών. Οι προαναφερθείσες επιβραδυντικές επιδράσεις αναμένεται να εξασθενήσουν στο μεσοπρόθεσμο ορίζοντα προβολής, υποστηρίζοντας την ανάπτυξη, στο πλαίσιο και της διαποικίλησης των αγορών για παροχή τουριστικών, χρηματοπιστωτικών και επαγγελματικών υπηρεσιών. Συνεχιζόμενη στήριξη στο ΑΕΠ αναμένεται και από την επέκταση του κύκλου εργασιών εταιρειών ξένων συμφερόντων στον τομέα της τεχνολογίας που έχουν εγκατασταθεί στην Κύπρο τα τελευταία χρόνια.

Σε σχέση με τις προβλέψεις Μαρτίου 2024, καταγράφεται μικρή προς τα πάνω αναθεώρηση στο ρυθμό αύξησης του ΑΕΠ κατά 0,2 ποσοστιαίες μονάδες για το 2024. Αυτή οφείλεται κυρίως στην προς τα πάνω αναθεώρηση της εγχώριας ζήτησης και, σε μικρότερο βαθμό, στην προς τα πάνω αναθεώρηση της εξωτερικής ζήτησης λόγω για παράδειγμα της δυναμικής εξαγωγικών τομέων όπως της τεχνολογίας. Η αναθεώρηση του ΑΕΠ για το 2024 είναι συντηρητική λαμβάνοντας υπόψιν τα ισχυρά οικονομικά αποτελέσματα του πρώτου τριμήνου του τρέχοντος έτους ενώ, ταυτόχρονα, αντικατοπτρίζει την οικονομική αβεβαιότητα λόγω του εύθραυστου εξωτερικού περιβάλλοντος.

Η αγορά εργασίας συνεχίζει να στηρίζει την κυπριακή οικονομία. Η ανεργία αναμένεται να μειωθεί στο 5,7% του εργατικού δυναμικού το 2024 σε σχέση με 6,1% το 2023. Παρά τον αντίκτυπο από τον συνεχιζόμενο πόλεμο στην Ουκρανία, το ποσοστό ανεργίας που καταγράφηκε το τέταρτο τρίμηνο του 2023 ήταν χαμηλότερο από το αναμενόμενο, στο 5,9%. Θετικές εξελίξεις συνεχίζουν να καταγράφουν και πρόσφατες έρευνες της Ευρωπαϊκής Επιτροπής σε σχέση με τις προσδοκίες για την απασχόληση κατά τους επόμενους τρεις μήνες. Σε συνάρτηση με την αναμενόμενη μεγέθυνση του ΑΕΠ, η ανεργία αναμένεται να μειωθεί περαιτέρω στο 5,6% το 2025 και στο 5,3% το 2026, πλησιάζοντας συνθήκες πλήρους απασχόλησης.

Σε σχέση με τις προβλέψεις Μαρτίου 2024, αναμένεται ελαφρώς χαμηλότερο ποσοστό ανεργίας το 2024 κατά 0,1 ποσοστιαία μονάδα, λόγω των προσδοκιών για την απασχόληση κατά τους επόμενους τρεις μήνες όπως προαναφέρθηκε και της προς τα πάνω αναθεώρησης του ρυθμού οικονομικής ανάπτυξης για το 2024.

Ο πληθωρισμός (Εναρμονισμένος Δείκτης Τιμών Καταναλωτή, ΕνΔΤΚ) προβλέπεται να υποχωρήσει στο 2,1% το 2024 σε σύγκριση με 3,9% το 2023. Όσον αφορά τα έτη 2025 και 2026, ο ΕνΔΤΚ αναμένεται να επιβραδυνθεί περαιτέρω στο 1,9% και 1,8%, αντίστοιχα. H περαιτέρω υποχώρηση του ΕνΔΤΚ τόσο στο βραχυπρόθεσμο όσο και στο μεσοπρόθεσμο ορίζοντα αναμένεται να προκύψει λόγω της προβλεπόμενης συνεχούς εξασθένισης των πληθωριστικών πιέσεων που δημιουργήθηκαν τα προηγούμενα έτη από εξωγενείς κυρίως παράγοντες της προσφοράς καθώς επίσης και λόγω του αντίκτυπου της ενιαίας νομισματικής πολιτικής η οποία συνεχίζει να επιδρά κατασταλτικά με χρονική υστέρηση (lagged effect). Επιπλέον, η αναμενόμενη ομαλοποίηση τόσο στα περιθώρια κέρδους των επιχειρήσεων όσο και στις αυξήσεις των μισθών, η προβλεπόμενη επιβραδυντική πορεία στις τιμές των μη βιομηχανικών προϊόντων εξαιρουμένης της ενέργειας είναι παράγοντες που προβλέπεται να συνεισφέρουν στην επιβράδυνση του ΕνΔΤΚ κατά την περίοδο 2024-2026.

Σε σχέση με τις προβλέψεις Μαρτίου 2024, η ελαφρώς προς τα πάνω αναθεώρηση του ΕνΔΤΚ κατά 0,1 ποσοστιαίες μονάδες το 2024 οφείλεται κυρίως στις αναθεωρημένες προς τα πάνω τιμές της ενέργειας και, σε μικρότερο βαθμό, των υπηρεσιών.

Ο δομικός πληθωρισμός, δηλαδή ο πληθωρισμός εξαιρουμένης της ενέργειας και των τροφίμων, αναμένεται επίσης να σημειώσει περαιτέρω υποχώρηση σε σύγκριση με το 2023 (3,8%) και να κυμανθεί στο 2,5%, 2,1% και 2% κατά τα έτη 2024, 2025, και 2026, αντίστοιχα. Η εν λόγω πορεία του δομικού πληθωρισμού προβλέπεται κυρίως λόγω του συνεχιζόμενου κατασταλτικού αντίκτυπου της ενιαίας νομισματικής πολιτικής της ζώνης του ευρώ αλλά και στην πλήρη ομαλοποίηση των εξωγενών πληθωριστικών πιέσεων που επηρέασαν και τις εγχώριες τιμές των βιομηχανικών προϊόντων εξαιρουμένης της ενέργειας τα προηγούμενα έτη. Σημειώνεται ότι οι τιμές των υπηρεσιών αναμένεται να συνεχίσουν να έχουν επίμονη επίδραση στο δομικό πληθωρισμό κατά τα έτη 2024-2026 και συνεπώς να συγκρατήσουν, εν μέρει, την αναμενόμενη υποχώρηση του δομικού πληθωρισμού λόγω των προαναφερθέντων παραγόντων.

Σε σχέση με τις προβλέψεις Μαρτίου 2024, η ελαφρώς προς τα κάτω αναθεώρηση κατά 0,1 ποσοστιαίες μονάδες το 2024 οφείλεται κυρίως στα πιο πρόσφατα διαθέσιμα στοιχεία για τις τιμές των βιομηχανικών προϊόντων εξαιρουμένης της ενέργειας.

Σε σχέση με τις πιθανότητες για απόκλιση από το βασικό σενάριο των προβλέψεων για το ΑΕΠ, συνολικά τείνουν να είναι ισορροπημένες για το 2024 δεδομένης και της συντηρητικής πρόβλεψης του ρυθμού οικονομικής ανάπτυξης για το 2024, ενώ για την περίοδο 2025-2026 τείνουν να είναι ελαφρώς προς τα κάτω και σχετίζονται κυρίως με τον αρνητικό οικονομικό αντίκτυπο από τις συνεχιζόμενες γεωπολιτικές εντάσεις και την εύθραυστη πορεία της εξωτερικής ζήτησης. Επίσης, αυστηρότερες από τις προβλεπόμενες συνθήκες χρηματοδότησης, ενδεχομένως να επηρεάσουν ανασταλτικά την εγχώρια ζήτηση. Ανοδικοί κίνδυνοι για απόκλιση από το βασικό σενάριο των προβλέψεων για την περίοδο 2024-2026 συνδέονται με υψηλότερη από την προβλεπόμενη ιδιωτική κατανάλωση εάν το ποσοστό αποταμίευσης από τα νοικοκυριά δεν αυξηθεί στο βαθμό που αναμένεται.

Σε σχέση με τον πληθωρισμό, οι κίνδυνοι για απόκλιση από το βασικό σενάριο των προβλέψεων αξιολογούνται συνολικά ως ισορροπημένοι για το 2024 και ελαφρώς προς τα πάνω για τα έτη 2025 και 2026. Οι ανοδικοί κίνδυνοι προέρχονται κυρίως από πιθανές υψηλότερες από τις αναμενόμενες τιμές ενέργειας καθώς επίσης και από επιπτώσεις που σχετίζονται με την κλιματική αλλαγή (εφαρμογή σχετικών φορολογικών πολιτικών, ακραία καιρικά φαινόμενα). Ανοδικοί κίνδυνοι συνδέονται επίσης με πιθανές υψηλότερες από τις αναμενόμενες αυξήσεις στους μισθούς (που ενδέχεται να επηρεάσουν ανοδικά τις τιμές των υπηρεσιών), πιθανά υψηλότερα από τα αναμενόμενα περιθώρια κέρδους των εταιρειών και πιθανή υψηλότερη από την αναμενόμενη ιδιωτική κατανάλωση. Από την άλλη, υπάρχει πιθανότητα ο πληθωρισμός να είναι πιο κάτω από την εκτίμηση του βασικού σεναρίου λόγω μεγαλύτερης της αναμενόμενης μείωσης της εγχώριας ζήτησης και γενικότερα της οικονομικής δραστηριότητας στην περίπτωση που ο αντίκτυπος της νομισματικής πολιτικής αποδειχτεί εντονότερος από ότι αναμένεται καθώς και λόγω αυξημένων γεωπολιτικών εντάσεων.

[1] Οι μακροοικονομικές προβλέψεις της ΚΤΚ Ιουνίου 2024 για την Κύπρο ετοιμάστηκαν στο πλαίσιο ευρύτερης άσκησης προβλέψεων του Ευρωσυστήματος και δημοσιεύονται στο Οικονομικό Δελτίο της ΚΤΚ (κάθε Ιούνιο και Δεκέμβριο). Επιπρόσθετα, οι προβλέψεις Ιουνίου 2024 λαμβάνουν υπόψιν τις οικονομικές εξελίξεις και διαθέσιμα στοιχεία μέχρι και τις 22 Μαΐου 2024.